インボイス制度とは、軽減税率により複数の税率ができたとき、仕入れ税額控除に適格請求書(インボイス)などの保存が要件となる制度です。

本記事では、企業の経理がどう変わるのか、どう対応すればよいのか、免税事業者による対応も解説します。

経理トレンドから見る今後の経理の姿と実現ステップとは

法規制改定やテクノロジーの進化等、いま経理を取り巻く環境が大きく変わりつつあります。

目次

インボイス制度とは何か、なぜ必要なのか

2023年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。今回はインボイス制度の具体的な内容についてまとめました。

インボイス制度とは

インボイス制度とは「適格請求書保存方式」のことをいいます。所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。インボイスの発行または保存により、消費税の仕入額控除を受けることが可能です。

インボイス制度は売り手側、買い手側の双方に適用されます。売り手側は、取引相手(買い手)から求められたときには、インボイス(請求書)を交付しなければなりません。そして、買い手側は、原則として取引相手(売り手)から交付を受けたインボイスを保存する義務があります。

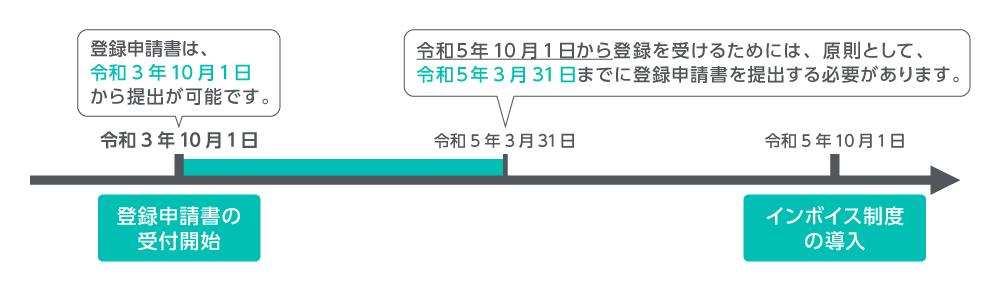

インボイス制度は2023年10月1日からスタートします。それまでに、売り手側は「適格請求書発行事業者」になっていなければなりません。適格請求書発行事業者でなければ、インボイスを発行できないからです。登録申請書の提出が可能となるのは、2021年10月1日以降です。

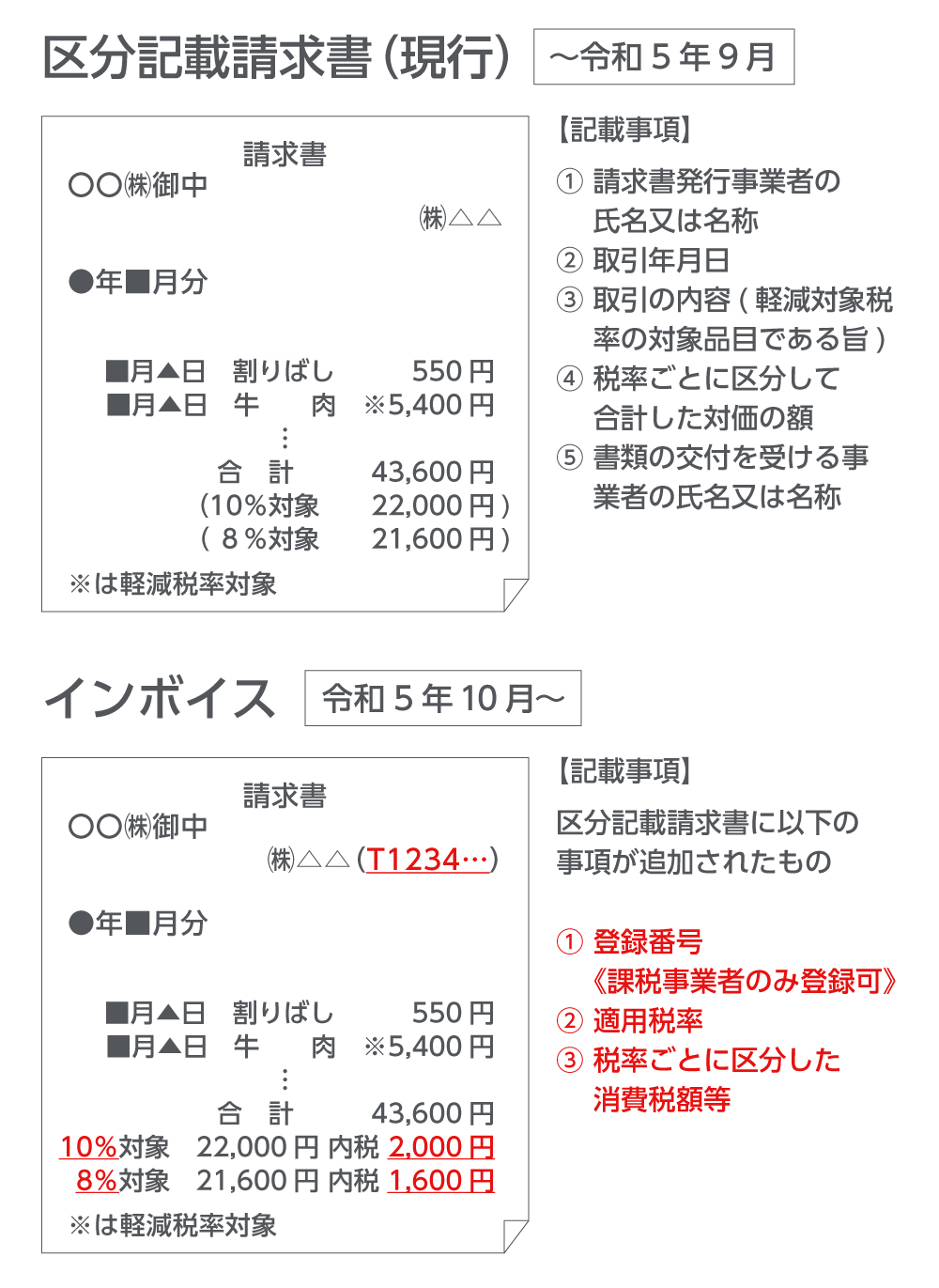

インボイスと現行の「区分記載請求書」との違い

インボイスは、現行の「区分記載請求書」に記載事項が追加されています。

現行の「区分記載請求書」の記載事項は次のとおりです。

(1) 請求書発行事業者の氏名又は名称

(2) 取引年月日

(3) 取引の内容(軽減対象税率の対象品目である旨)

(4) 税率ごとに区分して合計した対価の額

(5) 書類の交付を受ける事業者の氏名又は名称

インボイスは現行の「区分記載請求書」の記載事項に加え、次の3つが追加されています。

(1) 登録番号(課税事業者のみ登録可)

(2) 適用税率

(3) 税率ごとに区分した消費税額等

区分記載請求書等保存方式とは

現行方式が「区分記載請求書等保存方式」です。区分記載請求書等保存方式は消費税の軽減税率制度実施に伴い2019年10月1日から導入されました。

「区分記載請求書」とは、それまでの請求書の記載事項に加え、軽減税率の対象品目である旨と、軽減税率(8%)に該当する品目の税込み対価の額、標準税率(10%)の品目の税込み対価の額が分けて記載された請求書のことをいいます。

インボイス制度がスタートする2023年9月30日までの経過措置としての位置づけといえるでしょう。

インボイス制度が必要となる背景

インボイス制度が必要となる背景には、8%と10%の2つの消費税率の存在があります。

2019年10月1日の消費税率の8%から10%への引き上げに伴い、食料品などに対し軽減税率が導入されました。2つの税率が平行して運用されているなか、どの取引や商品に、どちらの税率が適用されているかを明確にする必要が出てきました。これによって、正確な経理処理が可能になると期待されています。

一方、税を徴収する側からは、適正な課税を確保するための仕組みという見方もできます。

免税事業者等からの課税仕入れに係る経過措置とは

免税事業者とは、年間の課税売上高が1,000万円以下の事業者を指し、納税義務が免除されます。

インボイス制度では、免税事業者など、適格請求書発行事業者以外から行った課税仕入れは、原則として仕入税額控除を行うことができません。免税事業者はインボイスを発行できないからです。ただし経過措置として、インボイス制度の導入から当面の間は、現行の「区分記載請求書等」であっても一定割合の仕入税額控除が認められています。

具体的な内容は次のとおりです。

期間による仕入税額控除割合

| 期間 | 割合 |

|---|---|

| 2023年 10 月1日から2026年9月 30 日まで | 仕入税額相当額の80% |

| 2026年 10 月1日から2029 年9月 30 日まで | 仕入税額相当額の50% |

インボイス制度導入による影響

インボイス制度導入による影響は課税事業者と免税事業者の双方にあるため注意が必要です。

課税事業者に必要な準備は?

インボイスを発行するためには、適格請求書発行事業者になる必要があります。適格請求書発行事業者になるには登録申請書を税務署に提出します。

インボイス制度がスタートする2023年10月1日から登録を受けるためには、2023年3月31日までに登録申請書を税務署に提出する必要があります。(登録申請書の提出は2021年10月1日から可能)。

経理事務への影響

インボイスは、現行の「区分記載請求書」の記載事項に次の3項目が追加されます。

(1) 登録番号(課税事業者のみ登録可)

(2) 適用税率

(3) 税率ごとに区分した消費税額等

請求書や帳簿などを、これら所定の記載要件を満たしたフォーマットにしておくよう準備しましょう。

税額計算方法の一部が変わる

インボイス制度がスタートすると税額の計算方法の一部が変わります。

売上税額

・現行の税額の計算方法(割戻し計算)は継続

・消費税額の合計額に100分の78を掛けて計算した金額を売上税額とすることが可能に(積上げ計算の特例)

・ただし売上税額を積上げ計算にした場合、仕入税額も積上げ計算とする必要

仕入税額

・現行の税額の計算方法(積上げ方式)は継続

・8%と10%の適用税率ごとの仕入れ総額に108分の8または110分の10を掛けて課税標準額を計算し、それぞれの税率(6.24%または7.8%)を掛けて仕入れ税額を算出することが可能に(割戻し計算の特例)

・ただし仕入税額を割戻し計算にした場合、売上税額も割戻し計算とする必要

【出典】国税庁

経理事務が煩雑化する

インボイスは課税事業者である適格請求書発行事業者しか発行できません。そのため、仕入れ先にインボイスが発行できない免税事業者がいた場合、免税事業者と課税事業者を分けて経理処理をする必要が出てきます。

免税事業者への影響

免税事業者は、インボイスを発行できる適格請求書発行事業者になるため課税事業者になるかどうか、選択を迫られる可能性があります。適格請求書発行事業者になると、年間の売上高が1,000万円以下であっても免税事業者にはならず消費税の申告義務が生じます。

課税事業者にならないと、課税事業者と取引をしてもらえない事態も想定されています。よって、中小企業や個人事業主などにとっては、避けて通れない選択といえるでしょう。

インボイス制度に対応するためにするべきこと

インボイス制度に対応するため何をすべきかについて課税事業者の場合、免税事業者の場合それぞれについてポイントをまとめました。

課税事業者の場合

・適格請求書発行事業者登録の有無を確認

買い手の立場として必要な準備です。取引先からインボイスを発行してもらえないと、消費税の仕入額控除を受けることができないからです。もし取引先が免税事業者だったら、適格請求書発行事業者になる予定があるかも確かめるとよいでしょう。

継続的に取引を行う取引先に免税事業者がいる場合、課税事業者と分けて管理する必要もあるでしょう。

・インボイスに対応したレジの導入

現行の「区分記載請求書」ではインボイス制度に対応できません。インボイスに対応したレジへの買い替えや改修が必要です。インボイスに対応したレジへの買い替えや改修には、相応のコストがかかることを念頭に置いておきましょう。

・インボイスに対応した受発注システム、請求書管理システムの導入

現在使用している受発注システム、請求書管理システムが、インボイスに対応していない可能性が考えられます。この場合、システムの改修や入れ替えを行う必要があります。

システムの改修や入れ替えを自前で行うにはコストがかかります。クラウドサービスを利用すれば、コストを抑えることが可能とされています。検討してみるとよいでしょう。

免税事業者の場合

免税事業者が適格請求書発行事業者として登録を受けるためには、事前に「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。ただし、経過措置が設けられています。インボイス制度がスタートする2023年中に登録を受ける場合は、登録を受けた日から課税事業者となることができます。

また、2023年3月31日までに登録申請書を提出できない困難な事情がある場合は、2023年9月30日までに登録申請書に事情を記載して提出し、税務署長から適格請求書発行事業者の登録を受けたときは、2023年10月1日に登録を受けたこととみなされます 。

政府によるインボイス制度対応のための支援

■インボイス制度・専用ダイヤル(無料)

0120-205-553

【受付時間】9:00~17:00(土日祝除く)

■軽減コールセンター(消費税軽減税率電話相談センター)(無料)

0120-205-553

【受付時間】9:00~17:00(土日祝除く)

■国税庁サイト

「インボイス制度に関する各種情報」

「軽減税率制度に関する各種情報」

まとめ|インボイス制度の開始により、企業も個人事業主も対応が必要

2023年10月1日から消費税の仕入税額控除の方式としてインボイス制度がスタートします。インボイスは適格請求書発行事業者にならなければ発行することができませんし保存の義務も生じます。そのため、企業はもちろんのこと、個人事業主にも対応が迫られています。

事前にしっかりと準備をし、インボイス制度のスタートに備えしましょう。

なお、内容が文字だけでは分かり難いと思いますので動画も用意しました。お時間の許す範囲でお目通しいただければと思います。