目次

この記事のポイント

- 個人事業主が支払うべき主な税金は、所得税・事業税・住民税・消費税の4つ。

- 個人事業主の税金は、必要経費を漏れなく計上し、所得の額を減らすことで納める税額を軽減できる。

- 個人事業主の節税対策の第一歩は「青色申告の承認を受けること」である。

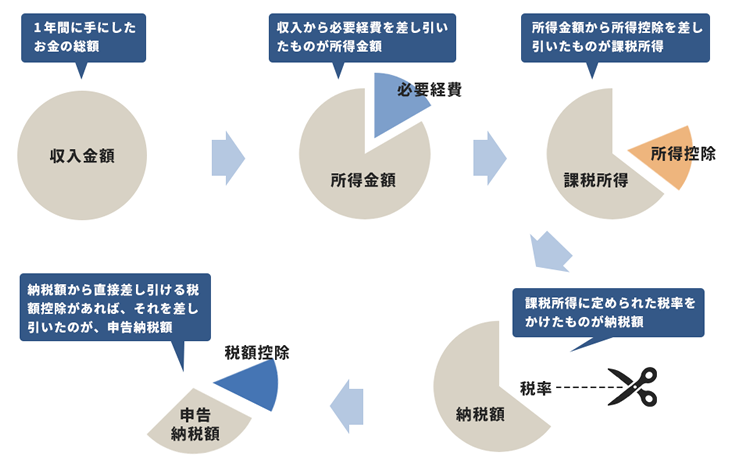

個人事業主の所得税は、1年間の利益を確定してから自分で納税額を計算し、税務署に確定申告をしなければなりません。

そして、その確定申告の内容をもとに住民税や事業税の金額が決まります。

これらの税金は、様々な節税対策を行うことで、大幅に税額を軽減することができます。

本記事でご紹介する節税対策を行うか否かで、税額が10万~100万以上も変わることがありますので、活用できそうな対策はすべて行うようにしましょう。

個人事業主が確定申告で払う税金

確定申告とは、1月1日から12月31日までの収入と支出の結果を、翌年の2月16日から3月15日の間に申告し、1年間の所得と税金を税務署に申告・納税する制度です。

個人事業主が払う主な税金は、所得税・事業税・住民税・消費税の4つです。

この他事業の内容によっては、他に登録免許税、固定資産税がかかることもあります。

| ・所得税 その年の所得に対して課税される税金です。 個人事業主が所得税を納付するためには、確定申告を行なう必要があります。 1年間のすべての所得(収入-必要経費)から、各種の所得控除を差し引いた残りの額(課税所得金額)に、所定の税率を適用して税額を算出します。 所得税の税額は、所得が増えるほど納税額が増加する累進課税制が採用されています。・消費税 商品やサービスの提供を受けた時にその対価にかかる税金を消費者が負担する税金です。 消費税は原則として、前々年度の売上が1,000万円を超える場合に納税する税金です。 所得税と同様に自分で税額を計算して、税務署に申告・納税します。 なお、消費税のかからないもの(非課税取引)として、土地、借地権などの譲渡・貸付、商品券やプリペイドカードなどの譲渡、保険医療などがあります。・住民税 自分が住んでいる自治体に対して納める税金です。 都道府県民税と市区町村民税があります。 前年の所得に応じて自治体が住民税を決定します。 確定申告の情報をもとに、各自治体で税額が計算され、通知に基づいて納税します。 法律上は、住民税という言葉はなく、道府県民税(都民税)、市町村民税(特別区民税)を合わせて、住民税と呼びます。・事業税 営業している都道府県に納める税金で、事業税がかかる業種は法律で決められていて、業種によって税率が異なります。 事業所得(青色申告控除前)が290万円超の場合に課税されます。 事業税は、都道府県税事務所からの通知に基づいて納税します。参照:東京都主税局「個人事業税」 |

基本は確定申告をすればOK

税金は、種類によって税金の納め方が異なります。

所得税や消費税は自分で確定申告を行なう必要がありますが、住民税と事業税は、確定申告をすれば、その情報をもとに各自治体で税額を計算してくれます。そして各自治体から郵送される納付書に基づいて納税を行います。

個人事業主の節税対策

個人事業主の税金は、さまざまな節税対策を行うことによって、税負担を軽くすることができます。なかには、同じ収入でも支払う税金が10万円~100万円以上変わることもありますので、活用できる節税対策があれば積極的に活用するようにしてください。

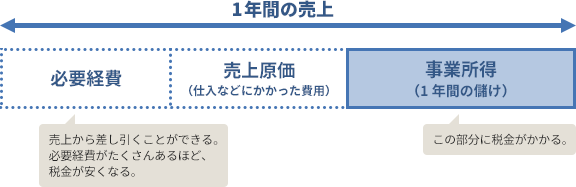

個人事業主の場合は、収入(売上高など)から必要経費を差し引いた金額が「事業所得」として課税されます。所得税や住民税は、この所得の額を元に計算されるので所得を減らすことによって税額を安くすることができます。つまり、必要経費を多く計上し所得の額を減らせれば減らせるほど、それだけ納める税額を軽くすることができるというわけです。

|

(1)青色申告の承認は必ず受ける

個人事業主の節税対策の第一歩が「青色申告の承認を受けること」です。

確定申告には、青色申告と白色申告があります。

青色申告とは複式簿記による記帳を行い、損益計算書と貸借対照表といった決算書を作成する確定申告の方法で、白色申告より作成する書類が多くはなりますが、多くのメリットが沢山あり、その節税効果は絶大です。

たとえば、青色申告で確定申告を行なうと最高で65万円の特別控除を受けることができます。

また、青色申告なら家族従業員に給与を支払った場合、その給与が適正水準であればすべてを経費とすることができます。しかし、白色申告で控除できる専従者控除の最高額は、配偶者で86万円、その他の親族は50万円です。

その他にも、赤字が出たら来期以降の黒字と相殺して税金を減らせる「繰越控除」が適用されたり、30万円未満の備品を購入した場合に一度に必要経費にすることができたりなど、青色申告のメリットは数多くあり、細かく数えると50以上の節税メリットがあると言われています。

青色申告で確定申告をするだけで「税金が安くなる特典」を受けることができますので、確定申告はぜひ青色申告で行うようにしましょう。

なお、令和2年分から、65 万円の青色申告特別控除を受けるためには、e-Tax による申告(電子申告)または電子帳簿保存を行うことが要件として追加されました。

参照:国税庁「令和2年分の所得税確定申告から青色申告特別控除額・基礎控除額が変わります!」

(2)事業に関わるものはすべて必要経費に

前述したとおり、所得税や住民税の税額は、所得の額によって決まります。

したがって、したがって、所得金額が少なければ、税額も減少することになります。事業に関わるものは、もれなく必要経費として計上できる体制を構築することが重要です。

必要経費とは収入を得るために必要となるお金のことです。

大きなものとしては、仕入や人件費などがありますが、仕事で使う文房具や取引先との飲食代、交通費なども必要経費として計上することができます。

|

必要経費をもれなく丁寧に計上することが、無駄な税金を支払わないための第一歩です。面倒がらずに日々、帳簿づけを行なう習慣をつけましょう。

帳簿をつける際には「どの勘定科目に仕訳をすればいいだろう」と迷うこともあると思います。

勘定科目に関しては、基本的な知識は必要ですが、選択する細かい区分は自分で決めて構いません。

たとえば、コピー用紙などを「消耗品費」として計上しても「事務用品費」として計上しても、税額に影響することはありませんし、その点を税務署に指摘されることもありません。

ただし、帳簿をつける際には「○○は消耗品費に仕訳する」「○○は事務用品費に仕訳する」とルールを決めておくことが大切です。何にどれだけ使ったのかが分からないと帳簿が不正確なものになってしまい、後から見て経費削減について検討することもできなくなるからです。

なお、「クラウド会計ソフトfreee会計」を利用すれば、面倒な仕訳作業をほぼ自動化することも可能です。一度勘定科目を選択すれば、次回からは自動で勘定科目の候補を提示してくれ、クレジットカードやネットバンキングと連携すれば、取引がそのまま自動で仕訳されます。

「クラウド会計ソフトfreee会計で行う個人事業主の確定申告」を読む

(3)光熱費・家賃は按分で経費に

バーチャルオフィスを利用する個人事業主の方には自宅兼事務所というケースも多いと思いますが、その場合には家賃や水道光熱費を実際に仕事で使っている面積や時間で按分して事業の経費とすることができます。

たとえば、2LDK・50㎡の賃貸マンションのうち、15㎡の一部屋を仕事場として使っているのであれば、バーチャルオフィス代のほかにも家賃を按分して30%分を「地代家賃」として経費とすることができます。

礼金(20万円未満)や仲介手数料、共益費は経費とすることができますが、敷金は経費とすることができず、契約終了時に返還されるものは「敷金・保証金」として資産計上し、契約終了時に返還されないもの(家賃2か月分は償却するなど)は「長期前払費用」として資産計上します。

| 勘定科目 | |

|---|---|

| 家賃、共益費 | バーチャルオフィスにかかる費用および地代・家賃 |

| 礼金・更新料 | 長期前払費用として資産計上する ※20万円未満のものは全額を「支払手数料」で処理する。 |

| 仲介手数料 | 支払手数料 |

| 敷金・権利金・保証金 | 契約終了時に返還されるものは「敷金・保証金」として資産計上する。契約終了時に返還されないもの(家賃2か月分は償却するなど)は「長期前払費用」として資産計上する。 |

トイレなども使用割合を按分し経費として計上して構いません。

持ち家で事業をする場合も、返済中のローンの元本以外は経費(※)とすることができますが、ローンの元本は経費とすることができませんので注意して下さい。

(※)使用割合での按分計算が必要です。

(4)消費税や固定資産税は経費になる

個人事業主が納めるべき主な税金は、所得税・事業税・住民税・消費税の4つですが、その他にも事業内容によって、固定資産税や自動車税、印紙税などがかかることもあります。

これらの税金のうち、事業にかかわるものは必要経費とすることができます。

固定資産税など、個人と事業にかかわっている税金の場合には、家賃や光熱費と同じように按分して事業用の割合を必要経費にすることができます。

税金を必要経費と手計上する場合には「租税公課」という勘定科目を使います。

ただし、所得税や住民税、相続税などは個人に対する税金なので経費とすることはできません。

| 税金の種類 | 勘定科目 | |

|---|---|---|

| 経費になる税金(租税公課) | 事業税 消費税 固定資産税 自動車税 自動車所得税 不動産取得税 登録免許税 印紙税 | 租税公課 |

| 経費にならない 税金 | 所得税 住民税 相続税 贈与税 交通反則金などの罰金 加算税 延滞税 | 事業用の口座や現金から納める場合には、「事業主貸」と記帳する |

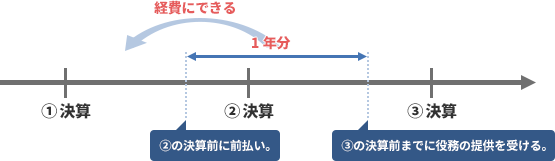

(5)短期前払費用の特例の活用

インターネットのレンタルサーバー料金など、継続的なサービスの提供を受ける契約で数カ月分あるいは1年分の代金をまとめて支払う場合があります。

「前払費用」というのは翌期の経費の前払いなので、原則的には当期の必要経費としては参入できません。しかし、一定の要件を満たした前払費用については、当期の必要経費として計上することができます。

(短期前払費用の特例)

|

前払いした費用を当期の必要経費として認められるには、以下全ての要件を満たす必要があります。

| ①年払いに関する記載のある契約書があること ②継続的な役務提供であること(単発の役務の提供については「前渡金」) ③実際に料金を支払っていること ④支払った日から1年以内の役務提供を受けること ⑤支払い方法や経理の方法を継続すること (一度年払いにすると毎年継続して同じ計上方法をとる必要がある) ⑥売上に対応する費用については、認められないということ |

上記の要件にもあるとおり、前払費用として計上する場合には「支払い方法や経理の方法を継続すること」が要件です。「今年は余裕があったけど、来期以降はまた月払いとしよう」など、コロコロと計上方法を変更することはできません。

したがって、来期以降も同様の支払い方ができるかどうか、資金繰りについて、よく確認してから利用するようにしましょう。

(6)少額減価償却資産の特例の活用

パソコンやプリンターなど単価が10万円以上するものは、長期間利用できる「固定資産」とみなされて減価償却という方法で、数年に分割して必要経費にしていくことになり、支払いは1度に済ませた場合でも、その金額をその年度中に必要経費とすることはできません。

しかし、青色申告で確定申告をすれば、30万円未満の固定資産について、一度に必要経費とする優遇措置を受けることができます(取得価額の合計額のうち、300万円に達するまで。令和4年(2022年)3月31日まで ※延長の可能性あり)。

参照:国税庁「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

(7)生命保険・介護医療保険・個人年金に加入する

生命保険や介護医療保険、個人年金などに加入すると、一定額を所得から控除することができます。

生命保険料控除の額は、平成24年(2012年)より前か後かで控除額が異なります。

契約の締結日が平成23年12月31日までの旧契約の控除額は上限10万円、新契約の控除額は上限12万円です。

旧契約と新契約の両方を契約している場合には、①旧制度のみ、②新制度のみ、③旧制度と新制度の併用、のいずれかを選択することができます。

なお、地震保険料の控除額の計算方法は、以下のとおりです。

(8)小規模企業共済への加入

「小規模企業共済」とは、個人事業主などを対象とした個人事業主の退職金のような制度です。

小規模企業共済に加入して支払った掛金月額は、1,000円から70,000円までの範囲内ですが、その全額を控除することができます。

最高で月70,000円ということは、70,000円×12カ月=84万円もの控除を受けることができます。

また、前払いをした場合には、向こう1年以内のものであれば控除することができるので、最高で168万円の所得控除を受けることができます。

(9)経営セーフティ共済への加入

経営セーフティ共済(中小企業倒産防止共済)に加入すると、掛金は損金(法人の場合)または必要経費(個人事業主の場合)に算入できるという税制優遇制度です。

掛金月額は5,000円~20万円まで自由に選ぶことができ、途中で増額・減額もできます。

経営セーフティ共済(中小企業倒産防止共済)は、取引先事業者が倒産した際に中小企業や個人事業主が連鎖倒産したり経営難に陥ったりすることを防ぐための共済制度で、取引先事業者が倒産した際には、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借り入れることができます。

(10) iDeCo(イデコ)への加入

iDeCo-イデコ(個人型確定拠出年金)とは、簡単に言うと自分のための年金を自分で積み立てる制度です。平成29年(2017年)の改正により、原則として20歳以上60歳未満の国民年金・厚生年金加入者なら誰でも加入することができるようになりました。

掛金を払いながら預金や投資信託などで運用し、その運用益が非課税になるばかりでなく、掛金が全額まるごと所得控除の対象となります。

積立時の掛金については、毎年所得税と住民税が軽減されますし、利益が出てもその利益に税金はかかりません。また、受取時にも一定額まで無税となる大変メリットのある制度です。

iDeCo(イデコ)|個人型確定拠出年金を知識ゼロから理解する

iDeCo(イデコ)|個人型確定拠出年金の年末調整と確定申告

(11)ふるさと納税の活用

ふるさと納税とは、都道府県や市区町村に対する寄附で寄附先から特産品をもらうことができます。

ふるさと納税をすることで寄附金控除として申告することができ、所得税と住民税を軽減することができます。

個人事業主の節税サポート

これまでご紹介してきたように、個人事業主は多くの節税対策を行うことができます。

しかし、節税対策のために必要経費を計上するためには日々の取引をコツコツと記帳することが必要です。また、事業の状況や個々の事情によって、とるべき対策は異なってきます。

よって、しっかりと節税対策を行いたい場合には、会計ソフトを上手に活用しながら、税理士のサポートを受けることをおすすめします。

個人事業主の節税対策について相談する

税理士に相談すれば、現在の取引状況から利益のシミュレーションを実施し、予想される納税額を計算し、数ある節税対策方法のうち最適なものを提案してもらうことができます。

節税対策は確定申告の前に慌てて行うより、中長期の計画を立ててじっくり取り組む方が効果があります。

「前年の確定申告で予想外の税金だった」「売上が伸びているので、もっと節税対策を行いたい」という場合には、早めに税理士のアドバイスを受けるようにしましょう。